پانیذ نوربخش: شرکت پتروشیمی مارون در تاریخ ۲۴ اسفند ۱۳۷۷ به صورت سهامی خاص تاسیس شده و به ثبت رسیده است.

به گزارش تجارتنیوز، این شرکت در تاریخ ۱۷ مهر ۱۳۹۰ در گروه «تولید مواد و محصولات شیمیایی» با نام مارون درج شده و سهام آن برای اولینبار در تاریخ ۶ دی ۱۳۹۰ در بازار دوم فرابورس مورد معامله قرار گرفته است. ۱٫۵ درصد باقیمانده آن نیز طی موافقت شرکت فرابورس ایران برای یک سال آینده توسط سهامدار عمده عرضه خواهد شد.

وضعیت سهام شرکت در دوره اخیر

| پایان سال مالی | |||||||||

| سال مالی منتهی به | تعداد سهام معامله شده | ارزش سهام معامله شده | تعداد روزهای باز بودن نماد | تعداد روزهای معامله | ارزش بازار | قیمت سهم (ریال) | سرمایه | ||

| ۱۳۹۱/۱۲/۳۰ | ۷۷۵,۵۴۳,۱۲۱ | ۵,۶۳۸,۹۲۴ | ۱۹۳ | ۱۹۳ | ۹۸,۱۰۰,۰۰۰,۰۰۰ | ۲۴,۵۲۵ | ۴,۰۰۰,۰۰۰ | ||

| ۱۳۹۲/۱۲/۲۹ | ۱۹۶,۸۸۰,۲۷۷ | ۲,۱۱۴,۰۱۸ | ۲۲۳ | ۲۲۵ | ۱۳۰,۱۵۶,۰۰۰,۰۰۰ | ۳۲,۵۳۹ | ۴,۰۰۰,۰۰۰ | ||

| ۳۹۳/۱۲/۲۹ | ۷۳۸,۰۲۶,۳۲۴ | ۱,۹۴۸,۸۹۰ | ۲۲۸ | ۲۲۶ | ۱۳۰,۰۰۴,۰۰۰,۰۰۰ | ۳۲,۵۰۱ | ۴,۰۰۰,۰۰۰ | ||

| ۱۳۹۴/۱۲/۲۹ | ۱۵۹,۶۹۱,۱۸۵ | ۵,۲۳۶,۳۰۶ | ۲۴۴ | ۲۳۵ | ۱۳۸,۵۴۰,۰۰۰,۰۰۰ | ۳۴,۶۳۵ | ۴,۰۰۰,۰۰۰ | ||

| ۱۳۹۵/۱۲/۳۰ | ۷۲۱,۴۶۶,۰۶۹ | ۱۲,۵۲۶,۶۱۱ | ۲۴۲ | ۲۳۶ | ۱۱۹,۵۶۴,۰۰۰,۰۰۰ | ۲۹,۸۹۱ | ۴,۰۰۰,۰۰۰ | ||

موضوع فعالیت اصلی شرکت بر مبنای اساسنامه آن احداث، راهاندازی و بهرهبرداری کارخانههای صنعتی به منظور تولید، بازاریابی، فروش، صدور محصولات پتروشیمی، ذخیره، واردات، صادرات و تبدیل کلیه مواد پتروشیمیایی و مشتقات ذیربط و انجام کلیه فعالیتهای تولیدی، صنعتی، بازرگانی، فنی و مهندسی که به طور مستقیم یا غیر مستقیم مربوط به عملیات مذکور است.

شرکت پتروشیمی مارون با سرمایه ۴۰۰۰ میلیارد ریالی یکی از شرکتهای بزرگ بازار سرمایه کشورمان است. ارزش روز بالای سهام این شرکت در فرابورس که بالغ بر ۱۲۷ هزار و ۳۴۰ میلیارد ریال است، این شرکت را در رتبه سومین شرکت با بالاترین ارزش روز قرار داده است. EPS واقعی این شرکت در حال حاضر ۵ هزار و ۵۳۵ ریال و EPS پیشبینی آن ۴ هزار و ۴۷۰ ریال است.

قابل توجه است که مارون توانسته حدود ۱۱۰ درصد از EPS را پوشش دهد. همچنین شرکت پیشبینی کرده نسبت پی بر ای آن در سال مالی آتی ۷٫۸۲ واحد خواهد شد در حالی که این نسبت در حال حاضر ۷٫۱۲ واحد است.

اسامی سهامداران

| ردیف | نام صاحبان سهام | درصد سهام |

| ۱ | کارگزاری سهام عدالت | ۳۰ |

| ۲ | گروه پتروشیمی تابان فردا | ۲۰٫۱۰ |

| ۳ | شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین | ۱۵٫۴۵ |

| ۴ | سازمان تامین اجتماعی نیروهای مسلح | ۱۲٫۴۸ |

| ۵ | موسسه توانمندسازی بازنشستگان نیروهای مسلح | ۱۰٫۵۲ |

| ۶ | شرکت گسترش نفت و گاز پارسیان | ۶٫۹۹ |

| ۷ | شرکت پتروشیمی فنآوران | ۰٫۹۹ |

| ۸ | صندوق ذخیره فرهنگیان | ۰٫۷۴ |

| ۹ | شرکت سرمایهگذاری تامین اجتماعی نیروهای مسلح (ساتا) | ۰٫۵۲ |

| ۱۰ | شرکت گروه توسعه مالی مهر آیندگان | ۰٫۴۵ |

| ۱۱ | سایر | ۱٫۷۶ |

| جمع | ۱۰۰ | |

نگاهی به صورتهای مالی مارون

کل فروش شرکت پتروشیمی مارون از ابتدای سال جاری تا پایان خردادماه سال جاری، ۱۱میلیون و ۸۶۰ هزار و ۴۵۱ میلیون ریال بوده است که از این مبلغ بیشترین سهم متعلق به اتیلن است (۳۱ درصد کل مبلغ فروش) پس از آن منو اتیلن گلایکول (۲۴ درصد)، پلیاتیلن سنگین و پلیپروپیلن (هر کدام ۱۹ درصد) بیشترین سهم فروش شرکت را به خود اختصاص دادهاند.

در ترازنامه پتروشیمی مارون مشاهده میشود در بخش داراییهای جاری بیشترین دارایی مربوط به دریافتنیهای تجاری و غیرتجاری است.

در این بخش بیشترین میزان حسابهای دریافتنی مربوط به پتروشیمی تندگویان با مبلغ ۲ هزار و ۲۱۴ میلیارد ریال است. در بخش پرداختنیهای تجاری که مهمترین قسمت ترازنامه در سمت بدهیهای جاری شرکت است، بیشترین پرداختنی مربوط به شرکت ملی نفت ایران به مبلغ ۸ هزار و ۱۲ میلیارد ریال است.

این مبلغ مربوط به خوراک مصرفی واحد بازیابی اتان اهواز تا پایان سال ۱۳۹۵ است که تا تاریخ تهیه صورتهای مالی مبلغ ۳ هزار و ۹۴۳ میلیارد ریال آن تسویه شده است. مهمترین ماده اولیه مصرفی در شرکت مارون اتان است که عمدتاً از شرکت ملی نفت ایران خریداری میشود.

| شرح | واقعی سال ۹۵ | واقعی سال ۹۴ | افزایش (کاهش) نسبت به سال قبل | |

| مبلغ | درصد | |||

|

فروش خالص داخلی

فروش خالص صادراتی

فروش خالص کل

بهای تمام شده کالای فروش رفته

سود ناخالص

هزینههای فروش، اداری و عمومی خالص سایر درآمدها و هزینههای عملیاتی

سود عملیانی

هزینه مالی

خالص سایر درآمدها و هزینههای غیر عملیاتی

مالیات

|

۲۴۶۳۰۱۸۵

۱۷۰۲۱۳۶۷ |

۲۳۷۹۱۴۷۵

۱۸۲۸۲۹۹۴ |

۸۳۸۷۱۰

(۱۲۶۱۶۲۴۶) |

۴

(۷) |

| ۴۱۶۵۱۵۵۳

(۲۴۱۹۰۰۱۱) |

۴۲۰۷۴۴۶۹

(۲۲۳۷۶۴۴۷) |

(۴۲۲۹۱۶)

(۱۸۱۳۵۶۴) |

(۱)

۸ |

|

| ۱۷۴۶۱۵۴۲ | ۲۲۳۷۶۴۴۷ | ۱۸۱۳۵۶۴ | (۱۱) | |

| (۱۵۶۹۹۵۶)

(۲۰۸۲۲۹) |

(۱۵۴۸۳۰۸)

(۲۰۵۲۳۰) |

(۲۱۶۴۹)

۲۹۹۹ |

۱

۱ |

|

| (۱۷۷۸۱۸۵) | (۱۷۵۳۵۳۸) | (۲۴۶۴۸) | – | |

| ۱۵۶۸۳۳۵۷ | ۱۷۹۴۴۴۸۴ | (۲۳۶۱۱۲۸) | (۱۳) | |

| – | – | – | – | |

| (۹۰۲۳۷۹)

۴۸۳۵۱۸۶ |

(۴۸۰۹۵۳)

۴۵۵۲۸۰۱ |

(۴۲۱۴۲۶)

۲۸۲۳۸۵ |

(۴۷)

– |

|

| ۳۹۳۲۸۰۸

– |

۴۰۷۱۸۴۹

– |

(۱۳۹۰۴۱)

– |

–

– |

|

|

سود خالص

سود عملیاتی هر سهم-ریال

سود(زیان) غیر عملیاتی هر سهم- ریال

سود پایه هر سهم |

۱۹۶۱۶۱۶۵ | ۲۲۰۱۶۳۳۳ | (۲۴۰۰۱۶۹ | (۱۱) |

| ۳۹۲۱

۹۸۳ |

۴۴۸۶

۱۰۱۸ |

(۵۶۵)

(۳۵) |

(۳)

(۱۱) |

|

| ۴۹۰۴ | ۵۵۰۴ | (۶۰۰) | (۱۱) | |

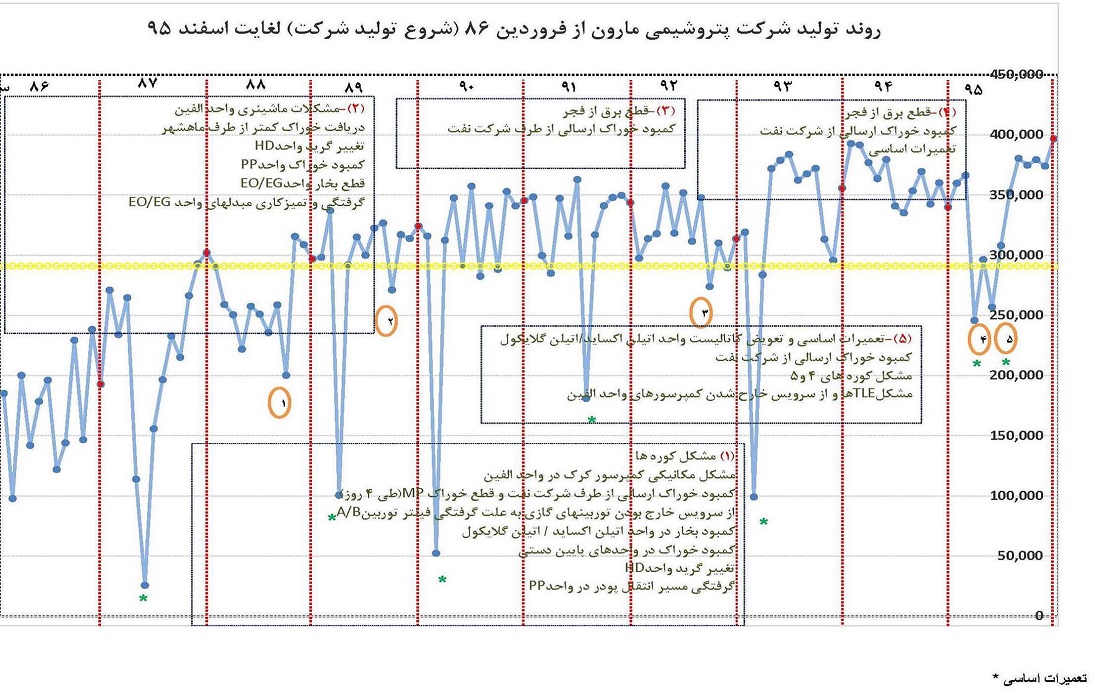

شایان ذکر است که در شش ماهه ابتدایی سال مالی ۱۳۹۵ کاهش تولید و فروش شرکت که به دلیل قطع موقت برق تحویلی از طرف شرکت پتروشیمی فجر اتفاق افتاده است، تأثیر سویی بر سودآوری شرکت گذاشته و باعث شده سود ناخالص و سود عملیاتی نسبت به سال مالی قبل از آن به ترتیب حدود ۱۱ و ۱۳ درصد افت پیدا کند. عامل بعدی که بر سودآوری شرکت طی این سال تأثیر منفی گذاشته است، تعمیرات اساسی واحدهای فرآیندی شرکت و تعویض کاتالیست واحد EO/EG و افزایش هزینه استهلاک بوده است.

نگاهی به تولیدات شرکت

| ردیف | محصول | واقعی سال ۱۳۹۵ | واقعی سال ۱۳۹۴ | افزایش (کاهش) نسبت به سال قبل | |

| مقدار | درصد | ||||

| ۱ | اتان | ۱,۷۰۴,۳۰۴ | ۱,۷۹۷,۷۶۰ | (۹۳,۴۵۶) | (۵٫۲) |

| ۲ | اتیلن | ۹۸۶,۰۶۰ | ۱,۰۸۳,۵۹۱ | (۹۷,۵۳۱) | (۹٫۰) |

| ۳ | پروپیلن | ۱۸۰,۰۸۸ | ۱۹۲,۸۲۴ | (۱۲,۷۳۶) | (۷) |

| ۴ | پلی اتیلن سنگین | ۲۹۰,۶۶۳ | ۲۸۵,۳۷۱ | ۵,۲۹۲ | ۲ |

| ۵ | پلی پروپیلن | ۲۱۴,۱۰۸ | ۲۲۴,۵۳۱ | (۱۰,۴۲۳) | (۵) |

| ۶ | بنزین پیرو لیز | ۸۹,۶۶۳ | ۱۰۸,۳۶۹ | (۱۸,۷۰۶) | (۱۷) |

| ۷ | منو اتیلن گلایکول | ۳۸۱,۷۹۷ | ۴۲۰,۳۳۱ | (۳۸,۵۳۴) | (۹) |

| ۸ | دی اتیلن گلایکول | ۳۷,۳۵۹ | ۳۹,۷۶۴ | (۲,۴۰۵) | (۶) |

| ۹ | تری اتیلن گلایکول | ۶۱۶ | ۱,۶۰۹ | (۹۹۳) | (۶۲) |

| ۱۰ | برشهای پروپان | ۷۶,۹۳۴ | ۲۹,۴۱۷ | ۴۷,۵۱۷ | ۱۶۲ |

| ۱۱ | دی اکسید کربن | ۱۳۷,۷۸۰ | ۱۵۳,۹۱۵ | (۱۶,۱۳۵) | (۱۰) |

| جمع کل | ۴,۰۹۹,۳۷۲ | ۴,۳۳۷,۴۸۲ | (۲۳۸,۱۱۰) | (۵) | |

مصرف مواد اولیه

| مصرف مقادیر: تن | |||||

| ردیف | نوع مواد | سال ۱۳۹۵ | سال ۱۳۹۴ | افزایش (کاهش)خرید سال ۹۵ به ۹۴ | |

| مقدار | درصد | ||||

| ۱ | گاز طبیعی | ۵۶۷۵۱۸۵ | ۶,۰۲۴,۵۲۳ | (۳۴۹,۳۳۸) | (۶) |

| ۲ | پروپیلن | ۴۱۵۲۳ | ۳۹,۵۵۶ | ۱,۹۶۷ | ۵ |

| ۳ | اکسیژن | ۲۷۹۵۰۱ | ۳۱۷,۴۹۸ | (۳۷,۹۹۷) | (۱۲) |

| ۴ | بوتن | ۱۴۴۰ | ۲,۳۲۹ | (۸۸۹) | (۳۸) |

| ۵ | اتیلن | ۴۳۹۵ | – | ۴,۳۹۵ | ۱۰۰ |

| جمع کل | جمع کل | ۶۰۰۲۰۴۵ | ۶۳۸۳۹۰۷ | (۳۸۱۸۶۱) | ۴۹ |

نظری بر نقاط سود و ضرر شرکت

یکی از موضوعات مهمی که سودآوری شرکت پتروشیمی مارون را تحت تاثیر قرار میدهد بحث مالیات است. شرکت پتروشیمی مارون دارای معافیت مالیاتی ۱۰۰ درصدی درآمد مشمول مالیات ابرازی ناشی از فعالیتهای تولیدی بوده که از سال ۸۸ آغاز شده و در سال جاری به اتمام رسیده است.

به پایان رسیدن دوره معافیت مالیاتی یکی از دغدغههای مهم شرکت در امر سودآوری است که برای مقابله با آن، دست به دامان تغییر سیاستهای فروش و استفاده از شرکتهای جدید در صنایع پاییندستی شده است.

به وسیله این شرکتهای جدید مارون میتواند معافیت مالیاتی جدید بگیرد و علاوه بر آن با استفاده از پوشش زنجیره تولید در این شرکتها از تخفیف پلکانی خوراک نیز بهرهمند شود. به عبارت دیگر شرکت تصمیم گرفته است پلی اتیلن، پلی پروپیلن و گلایکول را وارد زنجیره ارزش نماید.

موضوع بعدی که تاثیر بالایی بر سودآوری این شرکت دارد بحث خوراک است. بر این اساس مارون پیگیریهای زیادی در مورد فرمول قیمت خوراک با شرکتهای نفت و گاز و زیرمجموعههای مرتبط داشته است.

همچنین پتروشیمی مارون دارای مازاد ظرفیت در اتیلن است، لذا با توجه به پیشرفت ۸۵ درصدی الفین این شرکت و افزایش ظرفیت اتیلن، وجود یک واحد پلی اتیلن میتواند سبب بهرهبرداری مناسب از این مازاد شود.

علاوه بر موارد یاد شده، برخورداری از امکانات و زیرساختهای مناسب، سودآور بودن شرکت، موقعیت محکم مالی، موقعیت جغرافیایی مناسب و دسترسی به آبهای آزاد جهت صادرات، پایین بودن هزینه تولید نسبت به رقبا و قابلیت تنوع تولید جدید با کیفیت مناسب از جمله نقاط قوت شرکت پتروشیمی مارون به حساب میآیند.

همچنین دسترسی آسان به خوراک، وجود بازارهای بالقوه داخلی و خارجی، استفاده از تسهیلات و معافیتهای صادراتی مناطق ویژه تجاری، جذابیت صنعت پتروشیمی جهت سرمایهگذاری و راهاندازی خط لوله اتیلن غرب از جمله مواردی هستند که اقبال پیش روی این شرکت را نشان میدهند.

اما در طرف دیگر مواردی همچون استهلاک تجهیزات و هزینههای بالای نگهداری و تعمیرات، نارسایی در زنجیره تأمین و کانالهای توزیع و افزایش انتقال و جابجایی نیروی انسانی ماهر نقاط ضعف این شرکت محسوب میشوند.

همچنین عواملی چون طولانی بودن فرآیند تامین قطعات و لوازم جانبی، آزادسازی نرخ حاملهای انرژی و افزایش قیمت سرویسهای جانبی، آزادسازی نرخ خوراک، نابسامانی بازارهای مالی، تغییرات در سیاستهای بازرگانی (تعرفهها، عوارض صادرات و …) و عدم ثبات سیاسی در منطقه عواملیاند که شرکت پتروشیمی مارون را تهدید میکنند.

وضعیت آتی شرکت

گروه شامل شرکت اصلی (پتروشیمی مارون)، شرکتهای پتروشیمی لاله، پلی ساینو، صنایع تکمیلی مارون، آمیزههای پویا پلیمری مارون، تینا تدبیر مارون و افق سپهر مارون به عنوان شرکتهای فرعی و شرکتهای پتروشیمی بوشهر و سلمان فارسی به عنوان شرکتهای وابسته هستند.

عمده درآمد حاصل از سرمایهگذاریهای شرکت مارون مربوط به درآمد ناشی از سرمایهگذاری در شرکت پتروشیمی لاله است. ۶۴ درصد از سهام پتروشیمی لاله معادل ۶۶۸ میلیارد ریال در مالکیت پتروشیمی مارون است.

شرکت پتروشیمی بوشهر به عنوان یکی از بزرگترین مجتمعهای پتروشیمی کشور است که ۴۰ درصد آن تحت تملک شرکت پتروشیمی مارون است، نیمه دوم سال جاری به بهرهبرداری خواهد رسید. این واحد حدود ۳٫۸ میلیون تن ظرفیت دارد و پیشبینی میشود تا پایان سال جاری واحدهای شیرین سازی، Ethane Recovery و متانول در مدار تولید قرار گیرند.

ظرفیت پتروشیمی بوشهر در واحد شیرین سازی و واحد جداسازی اتان ۲ میلیون و ۲۰۰ هزار تن در سال، واحد اتیلن کراکر یک میلیون اتیلن در سال و تولید متانول یک میلیون و ۶۵۰ هزار تن در سال است که مجموعا فاز اول این پروژه را در بر میگیرند.

از آنجایی که بازار اشباع از متانول است، کل متانول تولیدی در این واحد پتروشیمی به خارج از کشور صادر خواهد شد. از قرار معلوم علاوه بر متانول، محصولات دیگر همچون پروپان، بوتان و گوگرد نیز به جهت صادرات در این واحد تولید خواهند شد.

میزان کل سرمایهگذاری مورد نیاز جهت اجرای این طرح حدود ۸۳ هزار و ۹۲۵ میلیارد ریال بوده و کل مخارج انجام شده شده جهت این طرح تا پایان سال ۱۳۹۵ مبلغ ۳۸ هزار و ۳۹۹ میلیارد ریال بوده است.

دیگر پروژههای بااهمیت این شرکت که به بهرهبرداری نزدیکاند، پتروشیمی سلمان فارسی و پتروشیمی ایلام هستند. پتروشیمی سلمان فارسی که ۳۴ درصد آن تحت تملک شرکت مارون است، ظرفیت ۴۵۰ هزار تنی پروپیلن از نوع گرید پلیمری و ۱۲ هزار تن گاز مایع (LPG)دارد.

برآورد سرمایهگذاری طرح در بخش ارزی معادل ۲۶۴ میلیون یورو و در بخش ریالی مبلغ ۳ هزار و ۶۷۱ میلیارد ریال است که با توجه به درصد مشارکت در این طرح سهم پتروشیمی مارون معادل ۴ هزار و ۱۰۰ میلیارد ریال خواهد بود.

پتروشیمی ایلام نیز تولیداتی در دو فاز خواهد داشت. در فاز اول الفین (جهت تولید اتیلن و پروپیلن) و در فاز دوم پلی اتیلن سنگین به ظرفیت ۳۰۰ میلیون تن در سال تولید خواهد شد. سهم پتروشیمی مارون از این واحد تولیدی کمتر از ۱۰ درصد است.

نگاهی به مهمترین نسبتهای مالی شرکت

| شرح | ۱۳۹۰/۱۲/۲۹ | ۱۳۹۱/۱۲/۳۰ | ۱۳۹۲/۱۲/۲۹ | ۱۳۹۳/۱۲/۲۹ | ۱۳۹۴/۱۲/۲۹ | ۱۳۹۵/۱۲/۳۰ | ۱۳۹۶/۰۲/۳۱ | |

| نسبتهای نقدینگی | نسبت جاری | ۲٫۲ | ۳٫۲ | ۵٫۴ | ۳٫۳ | ۱٫۷ | ۱٫۵ | ۱٫۷ |

| نسبت آنی | ۱٫۶ | ۲٫۸ | ۴٫۷ | ۲٫۷ | ۱٫۲ | ۱٫۱ | ۱٫۳ | |

| نسبتهای سرمایه در گردش | سرمایه در گردش | ۴۸۵۰۸۲۷ | ۱۷۲۸۱۵۵۰ | ۲۴۷۶۷۶۳۰ | ۱۸۳۵۵۰۴۹ | ۱۰۲۹۲۴۷۸ | ۷۵۰۰۸۹۶ | ۱۱۶۸۷۴۹۳ |

| نسبت دارایی جاری به کل دارایی | ۴۵٫۸% | ۶۸٫۱% | ۶۷٫۵% | ۶۱% | ۶۱% | ۵۸٫۲% | ۶۲٫۵% | |

| نسبت وجه نقد و سرمایهگذاریها به دارایی جاری | ۱۰٫۷% | ۱۲٫۲% | ۱۳٫۲% | ۲۳% | ۱۵٫۴% | ۵٫۶% | ۱۲٫۴% | |

| نسبت مطالبات به دارایی جاری | ۶۴٫۴% | ۷۶٫۴% | ۷۴٫۲% | ۵۹٫۹% | ۵۴٫۷% | ۶۷٫۶% | ۶۲% | |

| نسبت موجودی کالا و پیشپرداخت به دارایی جاری | ۲۴٫۹% | ۱۱٫۴% | ۱۲٫۵% | ۱۷٫۱% | ۲۸٫۵% | ۲۴٫۵% | ۲۷٫۵% | |

| نسبتهای کارایی | گردش موجودی کالا | ۴٫۵۳ | ۴٫۶۵ | ۴٫۸۰ | ۵٫۵۲ | ۵٫۲۵ | ۵٫۰۹ | ۱٫۳۱ |

| گردش حسابهای دریافتنی | ۳٫۶۱ | ۳٫۵۱ | ۳٫۸۰ | ۳٫۳۳ | ۲٫۸۴ | ۲٫۷۷ | ۰٫۶۹ | |

| گردش داراییها | ۰٫۸۵ | ۱٫۰۵ | ۱٫۰۶ | ۱٫۰۱ | ۱ | ۱٫۰۱ | ۰٫۲۷ | |

| گردش دارییهای ثابت | ۱٫۴۶ | ۲٫۶۶ | ۳٫۲۸ | ۲٫۸۳ | ۲٫۵۵ | ۲٫۵۰ | ۰٫۶۸ | |

| نسبتهای بازدهی | بازده عملیاتی داراییها | ۵۱% | ۷۲٫۳% | ۷۱% | ۵۳٫۵% | ۴۲٫۷% | ۳۸% | ۱۰٫۲% |

| بازده خالص داراییها | ۵۳٫۶% | ۸۱٫۵% | ۸۱٫۳% | ۶۳٫۸% | ۵۰٫۲% | ۴۴٫۵% | ۸٫۷% | |

| بازده حقوق صاحبان سهام | ۱۱۳٫۵% | ۱۳۲٫۱% | ۱۱۲٫۶% | ۸۶٫۷% | ۷۶٫۲% | ۷۵٫۴% | ۱۴٫۶% | |

| نسبتهای سودآوری | سود ناخالص به فروش | ۶۳٫۸% | ۷۲٫۵% | ۷۱٫۱% | ۵۷٫۱% | ۴۷٫۱% | ۴۱٫۹% | ۴۱% |

| سود عملیاتی به فروش | ۵۹٫۹% | ۶۸٫۴% | ۶۷٫۱% | ۵۳٫۱% | ۴۲٫۹% | ۳۷٫۷% | ۳۷٫۹% | |

| سود خالص به فروش | ۶۲٫۹% | ۷۷٫۳% | ۷۶٫۹% | ۶۳٫۳% | ۵۲٫۶% | ۴۷٫۱% | ۳۲٫۸% |

نگاه مقایسهای به نسبتهای مالی

| ردیف | نسبت | سال ۱۳۹۵ | سال ۱۳۹۴ | افزایش (کاهش) تغییرات سال ۱۳۹۵ نسبت به سال قبل | |

| مبلغ | درصد | ||||

| ۱ | نسبت جاری | ۱٫۵ | ۲ | (۰) | (۱۹) |

| ۲ | نسبت بدهی | ۰٫۴۱ | ۰٫۳۵ | ۰٫۱ | ۱۷ |

| ۳ | دفعات گردش موجودی کالا- مرتبه | ۵٫۱ | ۵٫۲ | (۰٫۱) | (۲) |

| ۴ | نسبت داراییهای جاری به کل داراییها | ۰٫۵۸ | ۰٫۶۱ | (۰٫۰) | (۵) |

| ۵ | نسبت بهای تمام شده به فروش | ۰٫۵۸ | ۰٫۵۳ | ۰٫۰ | ۹ |

| ۶ | نسبت مالکانه | ۰٫۵۹ | ۰٫۶۵ | (۰٫۱) | (۹) |

| ۷ | نسبت بازده مجموع داراییها-درصد | ۴۷ | ۵۳ | (۶) | (۱۱) |

| ۸ | نسبت بازده حقوق صاحبان سهام-درصد | ۸۱ | ۸۲ | (۲) | (۲) |

| ۹ | نسبت گردش داراییها- درصد | ۱۰۱ | ۱۰۲ | (۱) | (۱) |

| ۱۰ | نسبت سودناخالص-خالص | ۴۲ | ۴۷ | (۵) | (۱۰) |

| ۱۱ | نسبت حاشیه سود-درصد | ۴۷ | ۵۲ | (۵) | (۱۰) |

| ۱۲ | نسبت سود عملیاتی-درصد | ۳۸ | ۴۳ | (۵) | (۱۲) |

| ۱۳ | سود هر سهم-ریال | ۴,۹۰۴ | ۵,۵۰۴ | (۶۰۰) | (۱۱) |

| ۱۴ | سود نقدی هر سهم-ریال | ۳,۹۲۳ | ۵,۵۰۰ | – | – |

پتروشیمی مارون یکی از شرکتهای مهم و بزرگ بازار سرمایه است که به لحاظ سودآوری، شاخص بازدهی فروش و ارزش بازار جزء شرکتهای برتر بازار است.

آغاز بهرهبرداری از طرحهای توسعه میتواند کمک کننده رشد سودآوری شرکت شود و تغییر سیاستهای فروش میتواند پایان رسیدن دوره معافیت مالیاتی این شرکت را تا حدودی پوشش دهد.

نکته دیگر که بر انتظارات آتی سرمایهگذاران این سهم تاثیرگذار است نوسانات قیمت نفت و وضعیت سیاسی منطقه است که توجه به آن بسیار ضروری است. جمیع جوانب نشان میدهد که این شرکت پتروشیمی برای جلب اعتماد سرمایهگذاران و رفع نگرانی آنها در موضوع به اتمام رسیدن دوره معافیت مالیاتی باید بتواند راهکار جدی و عملی را ارائه نماید تا بتواند توجه را به سوی سهام این شرکت جلب نماید.

*توضیح: کلیه ارقامی که واحد آنها مشخص نیست، به میلیون ریال محاسبه شدهاند.

هزینههای مالی